Saron oder Festhypothek, was ist besser?

Wenn du eine Immobilie kaufen möchtest, brauchst du höchstwahrscheinlich eine Hypothek. Dabei stellst du dir wahrscheinlich schnell die Frage: Saron oder Festhypothek, welche soll ich nehmen?

Es gibt zwar auch noch die sogenannte variable Hypothek. Diese ist aber sehr teuer und lohnt sich eigentlich fast nie. Aber abgesehen davon gibt es nur diese zwei Möglichkeiten: Saron und Festhypotheken.

In diesem Artikel lernst du, wie sich die beiden Arten von Hypotheken unterscheiden, worauf du je nach Hypothekarstrategie achten musst und für wen sich welches Hypothekarmodell am besten eignet.

Saron und Festhypotheken, was sind die Unterschiede?

Der grösste Unterschied zwischen einer Saronhypothek und einer Festhypothek liegt darin, dass sich die Zinsen bei Saron-Hypotheken ändern, während sie bei Festhypotheken über einen gewissen Zeitraum gleich bleiben.

Was ist besser: Saron-Hypotheken oder Festhypotheken?

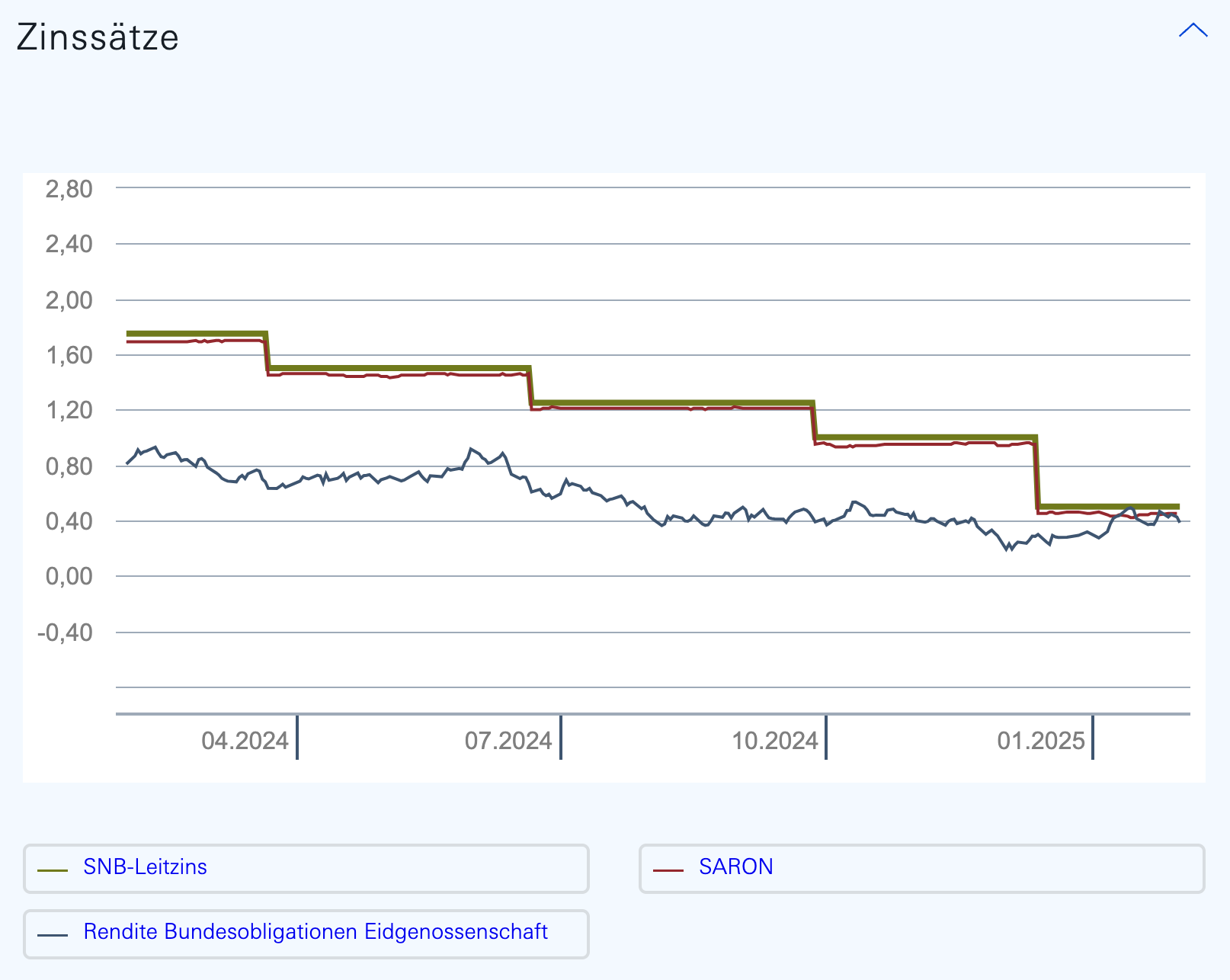

Saron-Hypotheken basierend auf dem sogenannten «Swiss Average Over Night» Zins, kurz «Saron». Dies ist ein Schweizer Referenzzinssatz, der sich am Leitzins der Schweizerischen Nationalbank orientiert. Faktisch sind die beiden Zinsen praktisch immer gleich hoch. Der Saron-Zins bildet also im Grunde genommen den Markt ab.

Zusätzlich addieren die Banken eine Marge zum Zins. Dieser beträgt aktuell durchschnittlich zwischen 0,8 und 1%. Unser bester Partner bietet allerdings eine Marge von lediglich 0,65%.

Wenn du mehr erfahren möchtest, kannst du gerne eine kostenlose und unverbindliche Erstberatung bei uns buchen.

Die SNB publiziert jeweils die aktuellen Zinsen. Wenn du die Marge addierst, erhältst du die aktuellen Saron-Hypozinsen. Theoretisch kann der Saron täglich ändern. Das siehst du an der roten Linie, die sich zwar mehrheitlich an der grünen Linie (SNB-Leitzins) orientiert, aber leicht schwankt.

Banken nutzen aber den sogenannten Compounded Saron. Dies ist eine Art Durchschnittsszinssatz, der gleichzeitig mit dem SNB-Leitzins alle 3 Monate angepasst wird. Obwohl du bei Saron-Hypotheken zwar mit ändernden Zinsen rechnen musst, passiert dies doch effektiv nur alle 3 Monate.

Was ist besser: Saron oder Festhypothek?

Bei Festhypotheken fixierst du die Zinsen für einen gewissen Zeitraum. Die meisten Banken und Finanzierungspartner bieten Laufzeiten von zwischen 2 und 15 Jahren an. Die gängigste Laufzeit ist 10 Jahre. In diesem Fall wird der aktuell geltende Zins der Bank für diesen Zeitraum fixiert.

Wenn du also eine Festhypothek für 10 Jahre abschliesst, dann weisst du schon beim Abschluss genau, wie hoch deine monatlichen Kosten für die nächsten 10 Jahre sind.

Übrigens: Wenn du dich schon ein bisschen vorbereiten willst für deine Traumimmobilie, dann lade unsere kostenlose Dokumenten-Checkliste herunter:

Welche Dokumente brauche ich für eine Hypothek?

Lade unsere kostenlose Checkliste herunter, damit du keine Unterlagen vergisst.

Checkliste herunterladen🔒 Kostenlos und unverbindlich

Kann man während der Laufzeit von Saron auf eine Festhypothek wechseln?

Viele Banken preisen Saron-Hypotheken als flexible Optionen an, bei welchen man jederzeit auf eine Festhypothek wechseln kann. Bei den meisten Banken ist das tatsächlich möglich, allerdings musst du dich auf gewisse Dinge achten.

Eine Saron-Hypothek wird oft auch für eine fixe Laufzeit abgeschlossen, z.B. 3 Jahre. Ob du während dieser Zeit auf eine Festhypothek wechseln kannst, hängt von den vereinbarten Konditionen ab. In der Regel ist dies aber nicht einfach so möglich.

Stattdessen kannst du nur wechseln, wenn du eine Saron-Hypothek wählst, bei welcher dieses Recht spezifisch vereinbart worden ist. Dies gleicht dann einer variablen Hypothek, bei welcher du ebenfalls jederzeit wechseln könntest. Dafür bezahlst du in der Regel aber wesentlich höhere Zinsen. Ein solches Hypothekarmodell lohnt sich daher meistens nur, wenn die Zinsen für Festhypotheken gerade sehr hoch sind und du mit einer sinkenden Zinsentwicklung rechnest.

Macht ein Splitting Sinn?

Eine weitere Möglichkeit, die von vielen Banken angeboten wird, ist ein Splitting zwischen verschiedenen Hypotheken. So könntest du beispielsweise für einen Teil der Hypothek eine Festhypothek aufnehmen und eine weitere Tranche mit einer Saron-Hypothek finanzieren.

Der Vorteil davon ist, dass deine Kosten bei einem starken Zinsanstieg zumindest nur zum Teil steigen. Damit kannst du dein Kostenrisiko senken.

Der Nachteil ist, dass du nur erschwert die Hypothek oder Bank wechseln kannst. Denn die meisten Finanzierungsanbieter ermöglichen nur einen Wechsel, wenn die Zeitspanne zwischen dem Vertragsablauf aller Tranchen maximal 18 oder 24 Monate beträgt.

Wenn du also beispielsweise nach 3 Jahren entscheidest, deine Saron-Tranche in eine Festhypothek umzuwandeln und die andere Tranche eine 10-jährige Festhypothek ist, kannst du nicht einfach alles in eine 10-jährige Festhypothek umwandeln. Denn die beiden Tranchen würden dann mit einem Abstand von 3 Jahren auslaufen. Dann müsstest du also wiederum zum Teil für mindestens 1 Jahr auf Saron oder eine kurze Festhypothek umsteigen.

Das kann gut gehen. Wenn die Zinssätze für Saron dann aber gerade sehr hoch sind, zahlst du unter Umständen drauf.

Wie sieht es beim Immobilienverkauf aus?

Theoretisch kannst du eine Immobilie auch mit einer Hypothek verkaufen. Die meisten Käufer wollen aber lieber ihre eigene Hypothek abschliessen, vor allem wenn eine Festhypothek mit höherem Zins auf der Immobilie lastet.

Die meisten Immobilienbesitzer verkaufen die Immobilie daher ohne Hypothekarbelastung. Das kann aber je nach Zeitpunkt teuer werden.

Wie kann ich eine Festhypothek vorzeitig auflösen?

Wenn du deine Immobilie verkaufen willst, deine Festhypothek aber noch läuft, dann kannst du diese theoretisch auch vorzeitig auflösen. In diesem Fall musst du aber eine Vorfälligkeitsentschädigung bezahlen. Dabei bezahlst du der Bank im Prinzip den Zinsausfall, den sie durch deinen vorzeitigen Ausstieg erleidet. Wenn deine Hypothek also noch eine Weile laufen würde, fallen hier hohe Kosten an.

Saron je nach Laufzeit

Auch Saron-Hypotheken werden in der Regel mit einer fixen Laufzeit vereinbart. Für diesen Zeitraum werden die Rahmenbedingungen, beispielsweise die Marge, fixiert. Eine Auflösung ist daher grundsätzlich erst nach Ablauf der Laufzeit kostenlos möglich.

Selbst wenn du eine Saron-Hypothek ohne feste Laufzeit abgeschlossen hast, musst du die vereinbarte Kündigungsfrist beachten. Wenn du diese einhältst, kannst du deine Immobilie mit diesem Modell aber jederzeit ohne Hypothek verkaufen.

Saron oder Festhypothek, was ist besser?

Ob eine Saron- oder Festhypothek besser ist, hängt von deiner individuellen Situation ab. So kommt es insbesondere darauf an, ob dir Planungssicherheit oder mögliches Sparpotenzial wichtiger sind.

Für wen eignet sich eine Saron-Hypothek?

Historisch betrachtet hättest du in den vergangenen Jahrzehnten mit einer Saron-Hypothek weniger Zinsen bezahlt als mit einer langen Festhypothek. Denn im Durchschnitt sind die Zinssätze meistens tiefer.

Einer der grössten Nachteile ist allerdings die fehlende Planungssicherheit. So kann es sein, dass der Saron-Zinssatz zwischenzeitlich sehr schnell und stark ansteigt. Gerade wenn das eher zu Beginn deiner Finanzierung passiert, kann dies unter Umständen zu übermässig hohen Wohnkosten führen.

Wenn du dagegen kein Problem mit schwankenden Zinsen hast und diszipliniert bist, dann kannst du von den Zinssenkungen profitieren. Während dieser Zeit kannst du die Differenz zu den für Festhypotheken geltenden Zinssätzen auf die Seite legen. Damit hast du genügend Puffer für den Fall, dass die Zinsen plötzlich stark ansteigen.

Für wen eignet sich eine Festhypothek?

Viele Wohneigentümer möchten vor allem Planungssicherheit bei den Wohnkosten haben. Wenn dir Zinsen in Höhe von 3% oder höher Angst machen, dann bist du aktuell bei einer Festhypothek wahrscheinlich besser aufgehoben.

In den 90er-Jahren stiegen sämtliche Zinssätze, auch die damaligen Libor-Zinsen – das Vorgängermodell von Saron – zwischenzeitlich auf weit über 5%. Auch wenn dies seit Beginn des 21. Jahrhunderts nicht mehr passiert ist, kann es durchaus auch in der Zukunft wieder vorkommen.

Hier siehst du die durchschnittliche historische Entwicklung der Hypothekarzinsen in den letzten 30 Jahren.

Fazit

Ob sich eine Saron oder Festhypothek besser für dich eignet, hängt von deiner individuellen Situation und deinen Bedürfnissen ab. Historisch betrachtet hättest du in den letzten Jahrzehnten durchschnittlich mit einer Saron-Hypothek weniger bezahlt als mit einer langen Festhypothek.

Für Saron-Hypotheken darfst du dich allerdings nicht vor schwankenden Zinsen fürchten. Denn diese ändern alle 3 Monate und können manchmal zügig in die Höhe schiessen. Wenn du diszipliniert bist und während Zeiten tiefer Zinsen jeweils die Differenz zur Seite gelegt hast, dann kannst du solche Phasen gut ausgleichen.

Wenn dir allerdings Planungssicherheit bei den Wohnkosten wichtiger ist, dann eignet sich eine Festhypothek besser für dich. Das gilt insbesondere, da wir uns nach wie vor in einem relativ tiefen Zinsumfeld befinden.

Welche Dokumente brauche ich für eine Hypothek?

Lade unsere kostenlose Checkliste herunter, damit du keine Unterlagen vergisst.

Checkliste herunterladen🔒 Kostenlos und unverbindlich

FAQ

Was ist aktuell besser, Saron oder Festhypothek?

Saron eignet sich vor allem gut, wenn die Zinsen für Festhypotheken gerade hoch sind und du bald sinkende Zinsen erwartest.

Kann man von Saron auf Festhypothek wechseln?

Ja, ein solcher Wechsel ist möglich. Unter welchen Bedingungen hängt allerdings von der Bank und dem gewählten Modell ab.

Wie entwickeln sich die Hypothekarzinsen 2025?

Analysten erwarten, dass sich die Hypothekarzinsen 2025 mehrheitlich seitlich bewegen, da eine weitere Senkung des Leitzinses bereits erwartet und eingepreist ist.

Lesen Sie auch: Hypothek aufstocken und Kapital richtig nutzen

Lesen Sie auch: Wie viel Geld braucht man, um ein Haus zu kaufen in der Schweiz

Lesen Sie auch: Hypothek wechseln Schweiz – das musst du wissen

Lesen Sie auch: Pensionskasse verpfänden für Eigenheim – so geht’s

Lesen Sie auch: Checkliste Dokumente für Hypothek – diese Unterlagen brauchst du